- 网站首页

-

智能视觉点胶机

华南深圳总公司: 400-800-6718

业务经理:180-5728-3715 何先生

华中武汉分公司:180-5728-3715 何工

13年智能设备全自动视觉点胶机研发生产厂家

产品任意角度摆放、匀速出胶、高精准点胶

传美国正拟定对华出资新规;2022年我国半导体设备进出口数据剖析;成绩下滑联想戴尔惠普接连裁人 PC职业难觅春天

时间: 2023-05-31 07:35:37 来源:bob全站版app下载2.2022年我国半导体设备进出口数据剖析:进口额下降15.3% 日本稳居榜首进口来历国

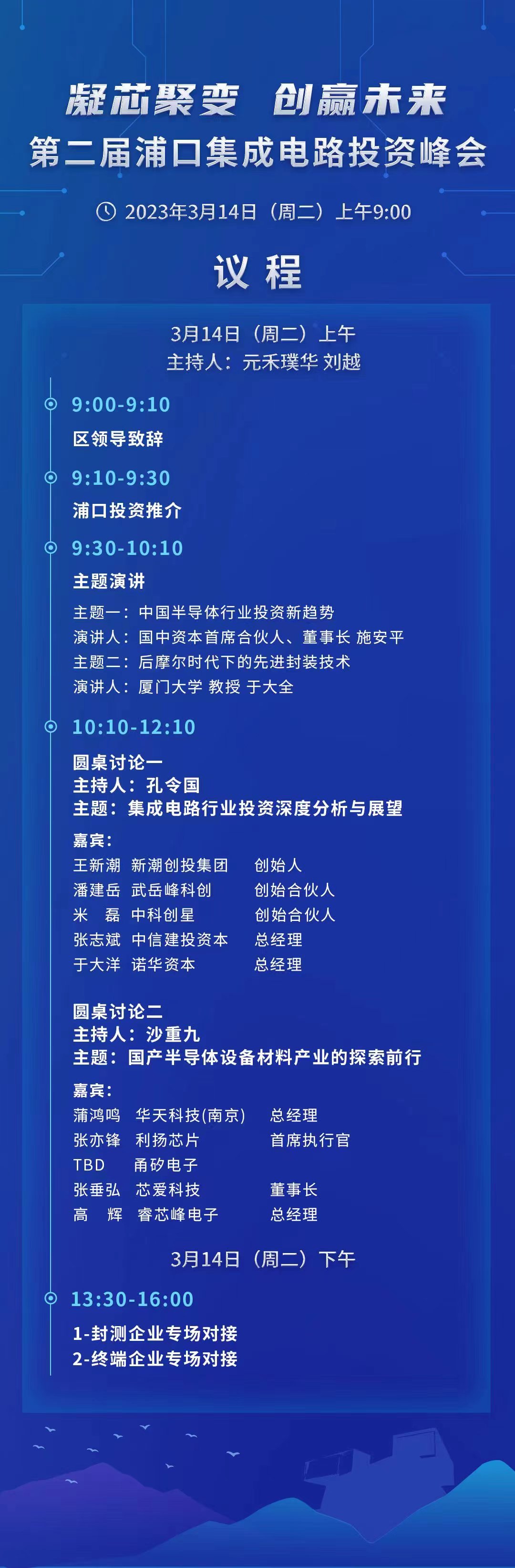

集微网音讯,2023年3月14日,“凝芯聚变 创赢未来”第二届浦口集成电路出资峰会将正式开幕,这是一场聚集封测工业链、“政府、工业、本钱”共振的盛会。

现峰会议程正式发布,诚邀出资界、工业界的您一同参会,共探我国半导体职业出资新趋势、后摩尔年代下的先进封装技能、集成电路职业出资深度剖析与展望、国产半导体设备资料工业探究前行等论题。

南京浦口区集成电路工业发端于2016年,从零起步开展灵敏,现在已构成“规划环节有集聚、制作环节有龙头、封测环节有影响、配套环节有支撑”的工业格式。特别在封测职业,集聚了华天科技、芯德半导体、长晶浦联等一众职业龙头。

本届峰会即聚集浦口“有影响”的封测工业链,打造一场由主题峰会及两场专场对接会构成的集智盛会。其间,封测企业专场对接会,旨在加强封测工业上下流企业的交融与立异,推进工业资源与工业集群的深度协同协作;终端企业专场对接会,旨在助力工业本钱与集成电路企业有用互动,以本钱赋能工业,拓展工业协作途径。

此次峰会,层次高、横向协作、笔直对接,以推进浦口工业能级不断跃升。新潮创投集团开创人王新潮,武岳峰科创开创合伙人潘建岳,元禾璞华开创合伙人刘越,国中本钱首席合伙人、董事长施安平,中科创星开创合伙人米磊,和利本钱开创合伙人孔令国,中信建出本钱总经理张志斌,君海创芯 董事总经理沙重九,华天科技南京总经理蒲鸿鸣,厦门大学教授于大全、利扬芯片首席履行官张亦锋、芯爱科技董事长张垂弘、甬矽电子代表等一众大咖将到会。

2.2022年我国半导体设备进出口数据剖析:进口额下降15.3% 日本稳居榜首进口来历国

2022年以来,跟着地缘政治不确定性持续加重,半导体供应链自主可控战略意义严峻,半导体设备作为首要“卡脖子环节”依然处于国产代替的黄金窗口期。就现在而言,国外龙头企业的产品仍占有全球半导体设备商场的大部分比例,我国的半导体设备仍严峻依托进口。

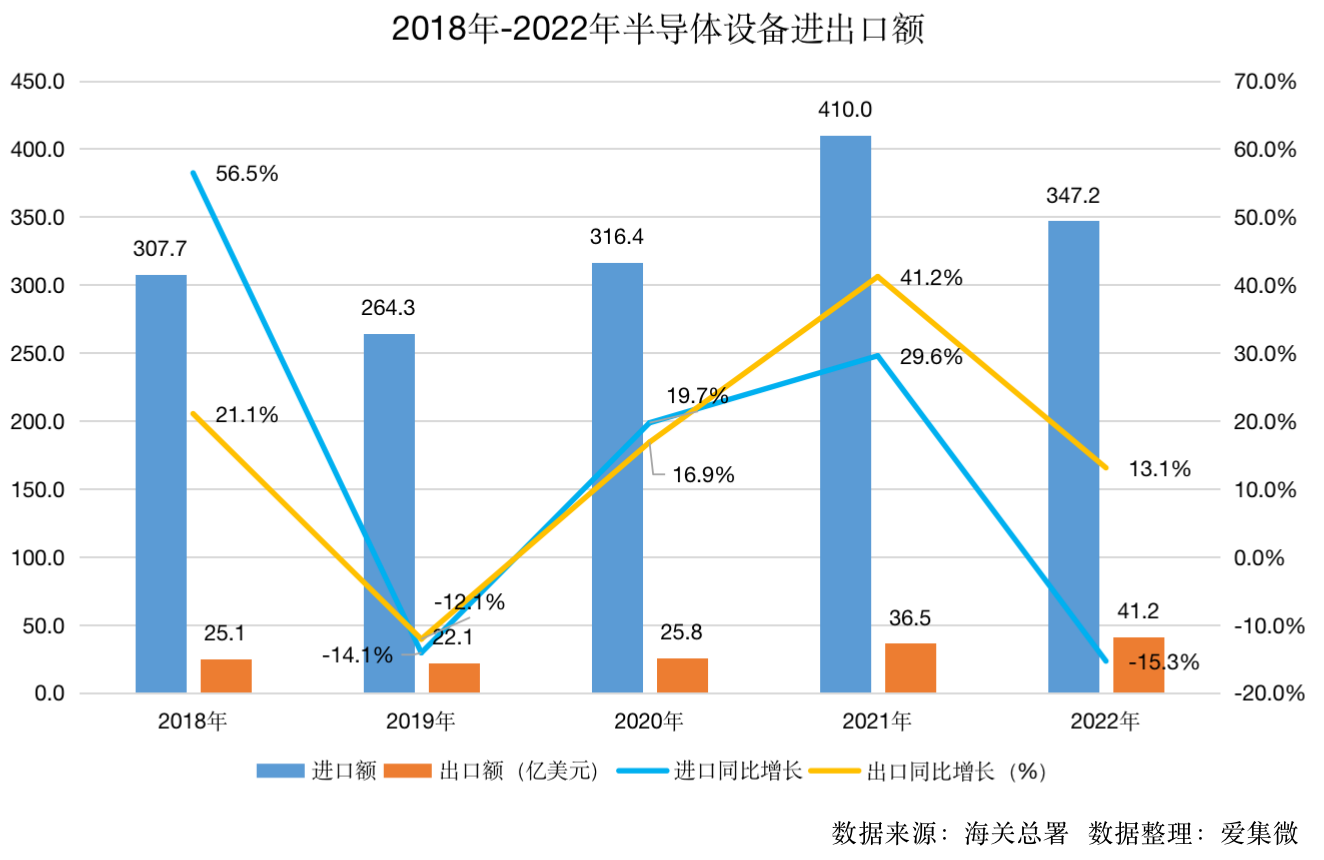

依据海关总署发布的数据显现,2022年,我国大陆半导体设备职业全体进口金额到达347.21亿美元,出口金额达41.23亿美元,进出口交易逆差巨大。爱集微将经过数据详细解读2022年我国半导体设备的进出口现状。

本文数据核算口径:我国海关编码为“8486”,产品名称为“专用于或首要用于制作半导体单晶柱或晶圆、半导体器材、集成电路或平板显现器的机器及设备;本章注释十一(三)规矩的机器及设备;零件及附件”的海关总署核算数据情况。

2022年我国半导体设备进口总额347.2亿美元,同比下降15.3%;出口总额41.2亿美元,同比上涨13.1%;交易逆差306亿美元,同比下降18.1%。近五年进口总额1645.7亿美元,出口总额150.8亿美元,交易逆差1495.0亿美元。

2022年我国设备进口额较2021年有显着下降;出口额稳步提高,但添加幅度较2021年依然有所回落。全体来看,设备进口额远大于设备出口额,对设备进口依托程度显着。

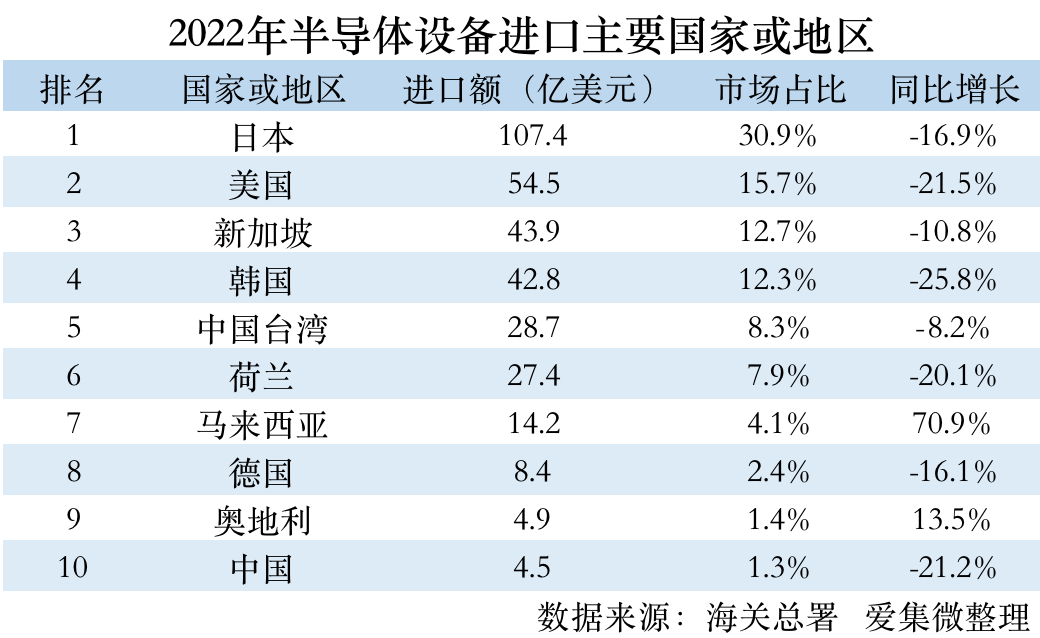

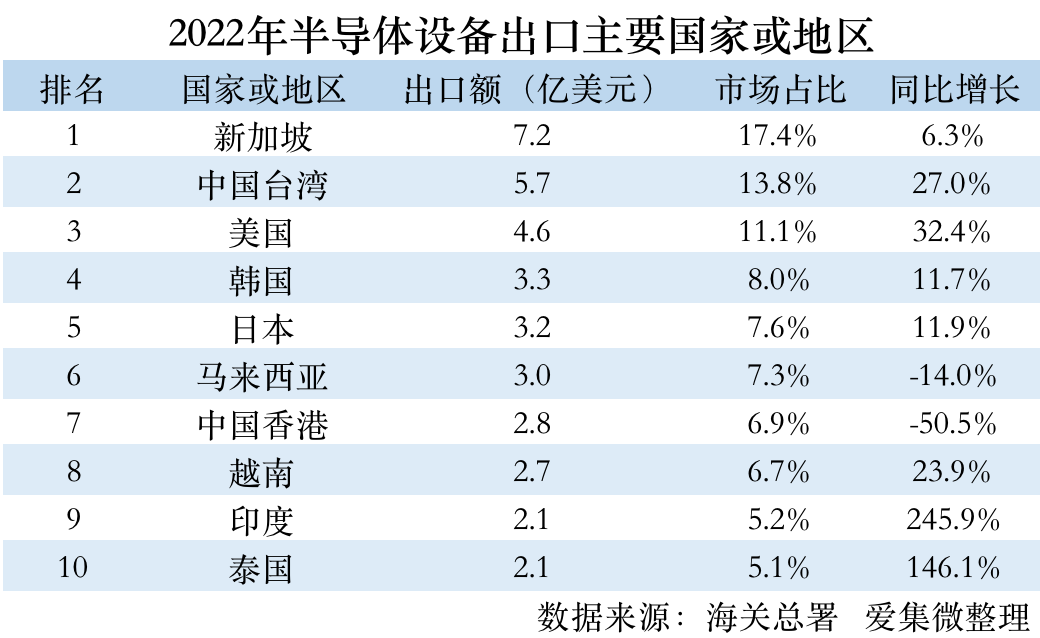

从进口来历国看,2022年,我国半导体设备首要进口国家或区域有:日本、美国、新加坡、韩国、我国台湾、荷兰、马来西亚、德国、奥地利等。日本、美国、新加坡、韩国是我国重要的海外进口地,其间日本的进口占我国进口总额的三分之一。排名前十的国家或区域进口额遍及下滑,美国、韩国、荷兰下滑比例超越20%;仅马来西亚、奥地利两个国家的进口额同比添加。

从出口看,2022年,我国半导体设备的首要出口国家或区域有:新加坡、我国台湾、美国、韩国、日本、马来西亚、我国香港、越南、印度、泰国等。新加坡、我国台湾和美国是我国首要的海外出口地,商场比例占比超越10%。从独自国家或区域看,排名前十的国家或区域出口额遍及添加,仅我国香港跌落,其间印度、泰国的出口额同比添加超越100%。

2022年,我国半导体设备首要进口收发货地有:江苏、上海、湖北、广东、安徽、北京、浙江、陕西、山东和重庆等;首要出口收发货地有江苏、广东、上海、浙江、辽宁、北京、山东、陕西、江西和广西等。

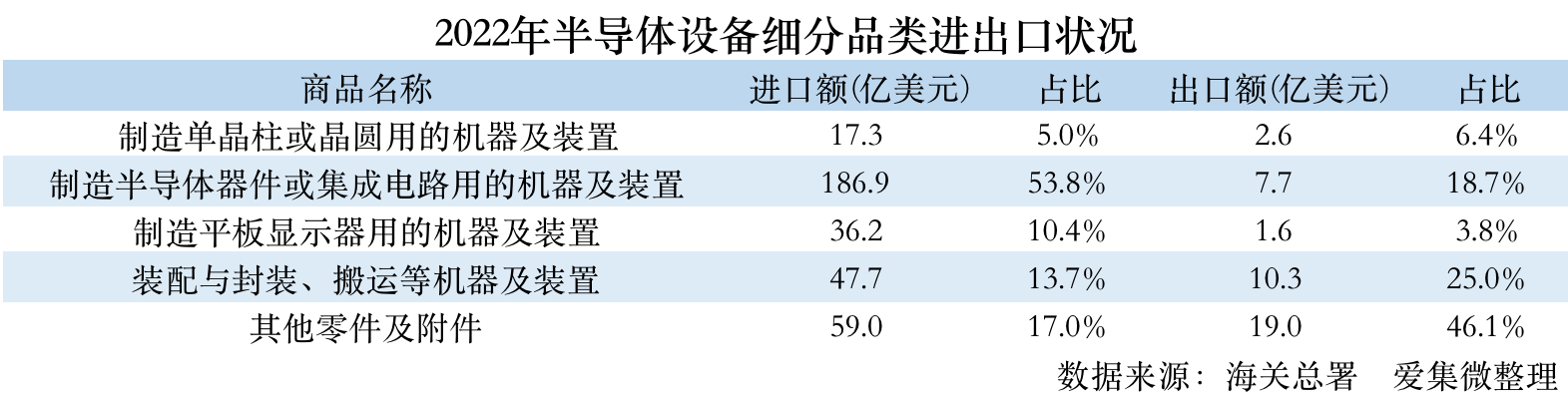

依据大陆海关的口径,半导体设备包括制作单晶柱或晶圆用的机器及设备、制作半导体器材或集成电路用的机器及设备、制作平板显现器用的机器及设备、本章注释11(3)规矩的机器及设备(首要为安装与封装设备及转移设备等)、品目8486的零件及附件(其他零部件)。

进口环节中,制作半导体器材或集成电路用的机器及设备占首要部分,进口额为186.9亿美元,占比达53.8%;出口环节中,其他零件及邻近占首要部分,出口额为19.0亿美元,占比达46.1%。

现在,全球范围内晶圆厂产能扩大仍在持续,我国新建产线将持续加大集成电路芯片制作设备需求。而国外龙头企业的产品仍占有全球半导体设备商场的大部分比例,高端制作设备依然依托进口。

2022年,我国半导体设备的进口额同比下降,而出口额稳步添加;从进出口品类上,我国进口设备首要是半导体制作设备,出口设备首要是一些零件及附件;日本、美国为最首要的进口来历国,而出口国中,印度、泰国上一年出口增幅显着;而江苏、上海、湖北、广东等区域是国内首要的进出口收发货地。

本文核算的半导体设备海关编码为“8486”,依据海关总署进出口税则产品及品目注释,本品目首要包括专用于或首要用于制作半导体单晶柱或晶圆、半导体器材、集成电路或平板显现器的机器及设备。可是,本品目不包括计量、查验、检查、化学剖析等用的机器及设备(第九十章)。

一、制作单晶柱或晶圆用的机器及设备。例如:(一)单体熔炉、氧化炉以及涣散炉;(二)成长设备及拉晶机;(三)晶体磨削机;(四)晶圆切开机;(五)晶圆的磨削机、研磨机及抛光机;(六)化学机械抛光机(CMP)。

二、制作半导体器材或集成电路用的机器及设备。例如:(一)成膜设备;(二)掺杂设备;(三)蚀刻及去膜设备;(四)光刻设备;(五)显影曝光晶圆用的设备,包括相似在照相暗室所用设备的化学显影浴槽;(六)本品目还包括:离心机、丝网印刷机、激光划片机、晶圆切开机等。

三、制作平板显现器用的机器及设备。例如:(一)蚀刻、显影、去膜或清洁用的设备;(二)投影、制作或喷镀电路图画用的设备;(三)离心自旋枯燥机或其他枯燥用具;(四)涂布感光乳剂用的机器(涂胶机);(五)掺杂用离子注入机;(六)涣散、氧化、退火或快速加热用的炉、烘箱及其他设备;(七)化学气相堆积及物理气相堆积设备;(八)磨削及抛光用的机器;(九)切开、划片或划痕用的机器。

四、本章注释十一(三)规矩的机器及设备,包括专用于或首要用于下列各方面的机器及设备:(一)制作或修正掩膜版及投影掩膜版;(二)拼装半导体器材或集成电路;(三)升降、转移或装卸单晶柱、晶圆、半导体器材、集成电路及平板显现器。

五、零件及附件,首要包括专用于或首要用于本品目所列机器及设备的工件或东西夹具及其他专用配件。

集微网音讯 电脑设备制作商戴尔科技集团(Dell)本季和全年财测下滑,引发商场忧虑电脑和办公室设备需求持续低迷。

在止于2月3日的年度第4季,戴尔完结营收250亿美元,同比下降11%,首要受惠于电脑根底设备需求微弱。

分事务来看,包括服务器、存储设备及网络硬件的根底设备处理方案部分(ISG)上季营收添加7%至99亿美元,个人电脑(PC)事务的客户处理方案部分(CSG)营收则同比下降23%至134亿美元。其间,商务PC营收减少17%、消费用PC锐减40%。

戴尔财政负责人史威特(Tom Sweet)标明,到4月30日的本季营收意料将时节性地低于均匀,环比减幅介于17~21%。巴隆金融周刊(Barrons)指出,若以戴尔预估减幅区间的中位数核算,本季营收将滑落至207.5亿美元,低于商场预期。

史威特进一步称,根底设备处理方案部分本季营收的季减幅预估将为20%~30%,PC事务营收季减幅将为10%~20%。据悉,史威特将在本年度第2季结束时退休,其职位由资深副总裁麦吉尔(Yvonne McGill)接任。

戴尔一同营运长惠顿(Chuck Whitten)标明:“PC和服务器的根本需求依然疲弱,而咱们正看到痕迹显现,客户改动数据贮存行为。出售周期拉长、对贮存开销更慎重,超级大客户买气虽强,却被中小型企业的下滑所抵销。”

据联想发布财报显现,到2022年末的2023财年第三季度(到2022年12月31日止3个月),集团总营业额和净赢利别离录得153亿美元和4.37亿美元,同比下滑24%和32%,这标志着联想接连10个季度净利添加的气势停止。

联想三大事务板块中,营收占比挨近76%的智能设备事务集团(IDG)呈现大幅动摇,当期收入同比减少34%,运营赢利减少37%,是连累全体成绩的主因。其间,PC事务无疑是该板块乃至整个集团的根本盘,约占联想总收入的6成。

而惠普2022年净营收630亿美元,同比下降0.8%;净赢利32亿美元,同比下降51%。其间第四季度,净营收为148亿美元,同比下降11.2%;净亏损200万美元,而上一年同期的净赢利为31亿美元,同比由盈转亏。

据《华尔街日报》研讨公司GartnerInc.的开端数据,2022年第四季度全球出货量同比下降近29%,创下自1990年代中期以来的最大季度降幅。

Gartner首席剖析师MikakoKitagawa标明,企业买家对PC的商场需求在2022年第三季度开端下降,尔后一直在恶化。

“企业买家正在延伸个人电脑的生命周期并推延购买,这意味着商业商场或许要到2024年才干康复添加,”Kitagawa先生说。

虽然接连几个季度的下滑标明PC商场的远景暗淡,但IDC标明,它估计全年将呈现显着的“时机”,并且该商场有或许在2024年复苏。

PC制作商在2022年第四季度出货了6530万到6720万台。依据Gartner的数据,2022年全球PC出货量总计2.862亿台,比上年下降16%。

依据Gartner和IDC的数据,联想在全球PC出货量方面抢先其竞赛对手,在2022年第四季度占有了近四分之一的商场比例。惠普和戴尔别离位居第二和第三,Apple位居第四。

依据Gartner的数据,在美国,惠普是出货量最大的供货商,其次是戴尔、苹果和联想。

疫情促进家庭和企业购买PC以习惯长途作业和上学。现在需求现已降温,因为疫情前的情况现已根本康复,持续的通货膨胀促进企业和个人愈加节省。IDC标明,因为供给扣头以减少积压的库存,均匀价格在曩昔几个月有所下降。出售额下降导致许多卖家下降设备价格。

惠普和戴尔等个人电脑制作商上一年标明,因为个人电脑需求商场低迷,惠普和戴尔等个人电脑制作商开端裁人,作为减少成本方案的一部分。

戴尔副董事长兼联合首席运营官Jeff Clarke(杰夫克拉克)在一份备忘录中写道,戴尔正在阅历“消费电子商场逆风持续腐蚀,未来不确定”的商场情况。据戴尔讲话人称,裁人约占戴尔全球职工人数的5%。此次裁人完结后,戴尔职工人数将降至2017年以来的最低水平。

而为应对支柱事务遇冷带来的阑珊,联想采纳了裁人降本的办法。联想CEO杨元庆在电话会议上标明,“公司将需求调整职工部队,以减少部分事务的开销。”但他并未泄漏详细的裁人规划及岗位。加之惠普此前宣告大幅裁人,惠普标明作为减少成本方案的一部分,将裁人10%。

集微网音讯 据《华尔街日报》报导,拜登政府正在预备一项新方案,制止美国在我国某些范畴的出资,这是在国际两大经济体之间日益剧烈的竞赛中维护美国技能优势的新举措。

依据《华尔街日报》检查的陈述副本,财政部和商务部周五在国会山向立法者供给的陈述中标明,他们正在考虑建立新的监管体系,以处理美国对或许构成国家安全危险的海外先进技能的出资。

据外媒此前报导,拜登政府正在考虑一项新方针,将制止美国公民和组织对我国的一些科技公司进行出资。据报导,这份文件列出了包括华为、中兴、海康威视、大疆等在内的多家我国公司,这些公司将被彻底制止在美国进行出资。

对此,商务部新闻讲话人束珏婷标明,一国政府经过行政手法干涉企业的正常商业决议方案的做法,损坏商场规矩和国际经贸次序,危害企业和出资者利益,不利于中美两国,不利于整个国际。束珏婷标明,2022年我国实际运用外资金额12326.8亿元人民币,同比添加6.3%,首要来历地出资遍及添加。

束珏婷说,“我国敞开的大门将越开越大,咱们将持续建造商场化、法治化、国际化的营商环境,欢迎包括美国企业在内的各国企业在华出资兴业,同享开展盈利。”

2022年中美两边交易总额再创前史新高。束珏婷在发布会上说,中美经贸协作事关两国人民切身利益,对全球经济添加有着无足轻重的效果。2022年两边核算数据均显现,中美交易额创前史新高,展示出较强的耐性,这充分说明了中美经济结构高度互补,经贸协作、互利共赢的实质。

束珏婷指出,“咱们注意到近期我国美国商会标明,关于美国企业来说,我国商场不是可选项,而是必选项,商会将和会员企业一同掌握新的开展机会。美中交易全国委员会也以为,美中挂钩才是让两国人民获益的良策。中方将一直坚持敞开协作,以本身开展为国际供给机会。”

集微网报导(文/朱秩磊)上一年10月7日,美国政府宣告了约束向我国出售半导体技能及设备的全面新办法,将此前要求AMD、英伟达断供高端GPU芯片的指令正式化,目的将我国半导体彻底锁死在14nm节点。虽然现在国内已成长起来多家GPU、GPGPU、AI芯片明星企业,部分产品开端迫临乃至超越了美国头部厂商的功用,但他们的产品不全是依托国内技能堆集构成的,而是许多选用了国外(美国)的技能,IP和人员,并且依托台积电的先进制程代工,更存在IP授权不可控的危险。

值得注意的是,一方面美国针对高功用处理器施行进口封闭,阻止国内AI、超算工业开展,另一方面英伟达一直对当时GPU干流的编程渠道CUDA采纳闭源的战略,使得其他硬件开发者难以进入CUDA所占有的范畴。

我国在坚持不懈地开展强壮的自主可控高功用芯片的方针下,开源架构是否有期望成为一条立异途径?

CPU和GPU的开展有许多偶尔条件,前期英特尔是一家存储厂商,其转型做CPU芯片收成了巨大的成功;英伟达的GPU卡前期首要用于图形游戏商场,在人工智能的第2次浪潮下,成为全球巨大的人工智能芯片厂商;ARM架构处理器来自于英国,首要运用于终端核算产品,凭借智能手机的开展,占有了全球95%手机、平板等终端商场的比例。

数字化年代,为完结核算芯片的自主可控,十五期间,国家发动开展国产CPU的泰山方案,863方案也提出自主研制CPU。2006年核高基专项发动,国产CPU迎来了新一轮的国家支撑,以龙芯、飞扬、鲲鹏、海光、兆芯、申威等为代表的国产CPU厂商兴起。经过多年的耕耘,在国际环境、工业方针、商场需求的联合驱动下,上述国产CPU厂商在功用、工艺、生态建造等多个层面不断获得打破,为CPU的自主可控、安全可信构筑了堡垒。

可是也有必要供认,现在国产CPU的运用依然首要会集在安全、涉密等信创商场,与国外厂商在功用、制作和生态建造等方面都还存在不小距离,在底层协议、技能标准、架构等根底环节依然大多数由国外IT巨子牢牢掌握,平常运用会面对许多安全危险,国际形势动乱则简略遭到美国的制裁镇压。

国产CPU多路反击当然展示了我国信创工业的立异才能,但也在很大程度上涣散了资源和商场,为硬件适配、操作体系和运用软件的开发带来了困难,而国产GPU(首要是GPGPU)的开展必定也会面对相似局势。

首先是商场空间的约束。一方面,美国禁令影响的高端GPU商场占比不高,可是很要害;另一方面国产GPU进入干流消费商场门槛过高,只能走政府扶持的路途。受国产方针和商场驱动,国内催生了许多的GPGPU草创企业,实际原因这些企业的起步大概率也是经过信创商场,这就要找到一个或若干个地方政府的支撑,从而步CPU后尘构成碎片化、涣散的商场格式。

其次是人才资源的约束。众所周知,GPU从产品到生态的构建需求具有多学科范畴的专业团队协作,包括但不限于图形学、算法、硬件架构、软件架构、体系架构、硬件数字开发、验证、模仿开发、后端、地图、体系、软件、驱动、测验、机械结构、出产等等许多范畴的专家。蜂拥而至的GPU创业团队必定会分食掉原本就十分有限的人才资源。

最终是软件生态的约束。因为商场及客户的碎片化,以及运用端体系的封闭性,国内GPU公司很大一部分作业重心需求用于各种AI渠道的适配。假如要能习惯一切软件,需求自己开发一切的东西链,这意味着巨大的人力、资金、时刻投入,在商场空间有限且客户是否乐意为此买单的情况下,企业生计必定会堕入困境。英伟达在GPU范畴完结独占的原因之一是其CUDA生态满意丰厚,国产GPU想要重头建立一个新的生态,对下流开发者将会是十分高危险的挑选;但假如彻底根据CUDA生态进行开发,那国产GPU的硬件更新将彻底绑定英伟达的开发进程,这样就失去了主动性,且永久慢人一步。

可以预见,在上述种种约束下,国产GPU将会在有限商场内堕入各自跑马圈地内卷的局势,并且只要打败了国内这些对手,胜出的企业才有时机去跟英伟达或AMD竞赛。

在CPU范畴,RISC-V正凭借着兼备开源敞开和自主可控等长处,成为越来越多国产CPU的最佳挑选。那么在GPU范畴,开源架构是否也能协助我国厂商打破英伟达和AMD长时间以来操纵的闭源防地?

近几年在地缘政治昂首趋势下,芯片架构开源的优点清楚明了:民主、通明、自在、习惯性强,开源让商业IP和东西有一个强壮而充满活力的商场,RISC-V的灵敏昌盛证明了这一点。商场研讨组织Semico Research Group猜测,到2025年根据RISC-V架构的处理器中心将超越624亿颗,2018-2025年的年复合添加率高达146%。此外,RISC-V基金会的数据显现,该社区会员数量在70个国家/区域已超越3180名,全球稀有万名工程师致力于RISC-V开发项目。

看起来,打造一个有别于英伟达和AMD的开源GPU生态的条件现已满意,即一个自在可获得的指令集架构,以及可以招引广泛的开发者。现在的问题是,开源GPU,RISC-V现已预备好了吗?

上一年一月,英特尔表态投入10亿美金打造RISC-V立异基金,表态支撑RISC-V开展;8月阿里平头哥正式发布高功用无剑600 RISC-V芯片规划渠道,主打高功用、高内存带宽、异构核算和人工智能加持,推进RISC-V芯片主频从1Ghz走向2Ghz;9月,SiFive成为NASA行将推出的高功用航天核算 (HPSC) 处理器供给中心CPU的供货商,用RISC-V架构的芯片建立要求极高的航空范畴的高功用处理器;最近Ventana宣告推出了Veyron系列高功用RISC-V处理器,选用高功用Chiplet和IP的方式供给……

种种痕迹标明RISC-V现已从低算力的智能物联技能向桌面级、边际核算浸透,并持续迈向HPC,大规划核算场景进军。假如说走向高功用是根据RISC-V打造开源GPU的想象开端,那2021年9月RISC-V向量扩展(RVV)1.0的正式推出则使得这一想象有了底层技能的支撑。

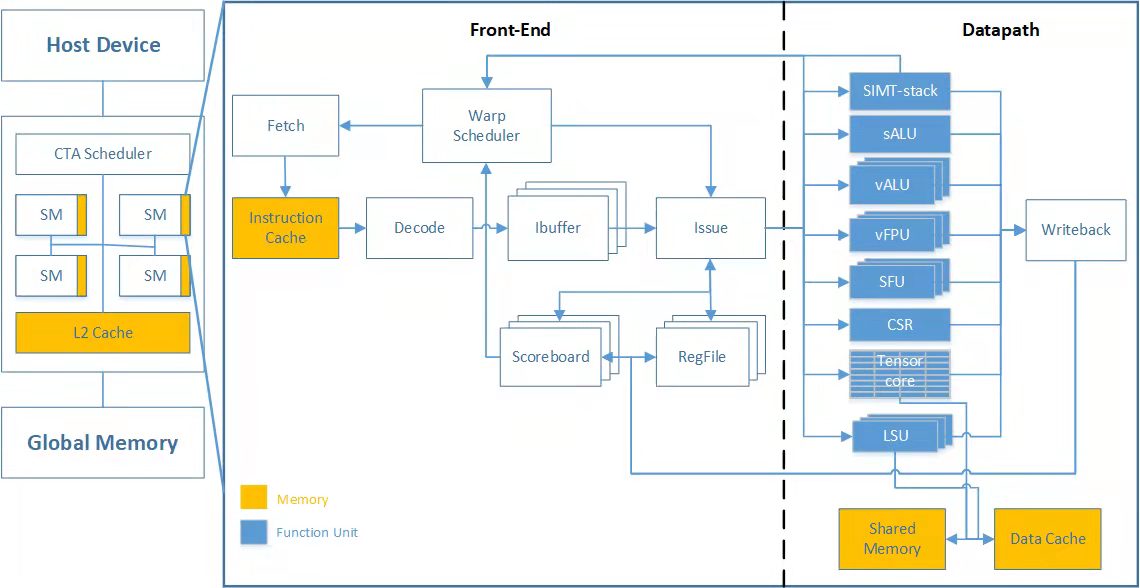

从左至右:上海清际立异中心集成电路研讨渠道主任助理程宝忠;清华大学集成电路学院副教授、上海清际立异中心集成电路研讨渠道副主任何虎;清华大学集成电路学院、承影团队杨轲翔

清华大学集成电路学院副教授、上海清际立异中心集成电路研讨渠道副主任何虎团队的新项目就根据开源指令集+开源软件东西链+开源硬件架构立异,将GPGPU并行核算与传统CPU的串行核算优势进行整合,为国内GPGPU的开展供给了一种新的思路。在上一年8月,何虎团队发布了首款根据RISC-V向量扩展(RVV)的GPGPU“Ventus(承影)”,也是国内首个开源GPGPU,经过RVV+OpenCL编程结构+Tensor Core张量核算单元,为国内学术界和工业界供给技能道路评价和渠道建立根底的参阅,在后续协同企业开发国产全自主GPU商用产品路上迈出要害一步。

承影根据GPGPU编程模型进行规划,选用RISC-V向量扩展,根据LLVM开源东西链完结GPGPU编译器的开发,支撑OpenCL开源并行编程结构。一起,RVV GPGPU参阅RISC-V CPU开发思路,在满意SIMT根底功用的一起,汲取了RISC-V向量扩展在功用界说和指令规划上的优势,并将二者有机结合,使得承影一起具有向量处理器东西链兼容性和GPGPU编程灵活性,未来也能更好结合RISC-V编译器、打造一致指令集SoC体系。

据剖析,从软件编程模型来看,承影经过驱动程序和CTA Scheduler来进行GPGPU的使命分发,然后各个流多处理器(Streaming Multiprocessor,SM)核以相似于RISC-V处理器的形式进行核算,这样带来两个十分大的优势,一是可以建立在RISC-V生态根底上,不需求彻底从头建立GPU生态,规避了与CUDA的专利问题;二是每个SM核的独立性更好,可以履行比惯例GPU CUDA核更杂乱的核算。

在上一年8月发布之时,承影现已在Xilinx VCU128 FPGA上完结了验证,团队开发了AXI驱动程序,并用MicroBlaze作为Host进行使命发射,用PL建立“承影”GPGPU进行核算,经过DDR同享内存。依照4 warp 8 thread的装备可布置160个中心,中心频率为100MHz,理论峰值算力为32Gflops,可一起驻留1280个线程。(点击了解承影GPGPU:)

团队成员杨轲翔坦言,榜首版的承影仍是一个很简略的版别,许多功用都没有,可是现已在国内GPU圈子发生较大的影响力,让咱们知道清华大学、上海清际立异中心在做这个作业。团队将在2023年8月推出承影GPGPU2.0版别。到时承影GPGPU将完结一个完好的GPGPU规划,并包括完好的东西链。

在清华大学开源GPGPU项目承影之前,其实全球范围内已有多个组织发布过相似的项目,比方英属哥伦比亚大学的GPGPU-Sim,威斯康星麦迪逊大学的MIAOW GPGPU,乔治亚理工学院的Vortex GPU等,根本都是高校的研讨项目,RISC-V的GPU生态开展尚属初期,真实商业化落地还需求处理不少难题。

榜首,是开源GPU规划的先进性。要用开源的指令集来开宣布一个开源、敞开的GPGPU,规划有必要要具有满意的先进性,也要有适用的运用场景,才干给职业以决心,招引更多生态协作伙伴的参加。而当时已揭露的开源GPU项目,依然以追逐、对标当时干流乃至几年前的GPU产品的功用为方针。因为开发资源、堆集时刻的约束,开源GPU与商用GPU还有着不小的功用差异,可以进入量产也还为时尚早。

对此,承影在接下来的版别更新中会不断添加定制修正,一起会参加一些专项规划单元以及配套的软件库。杨轲翔举例说,当时通用架构下的芯片功用关于各类人工智能所需的数据量和算力越来越难以满意,在这样的布景下,诞生了张量核算单元(Tensor Core)等专为人工智能定制的核算单元。将这类范畴定制架构与已有的RISC-V GPGPU架构进行结合,就可以提高峰值算力,也能在功耗、运算速度等方面添加优势。他泄漏,除了张量核算单元,后续还会考虑针对Transformer等新式网络架构进行适配。更长时间的方针则是参加图形烘托功用,比方光线追寻等。

第二,灵敏开发言语Chisel现已在RISC-V处理器规划中很常见,承影运用了Chisel HDL完结,中科院另一款香山开源处理器也是用Chisel编写的。但是,Chisel依然没有被工业界遍及承受,这是因为要学习Chisel编程言语需求必定的面向对象编程根底和函数式编程经历,上手门槛高,可读性也差一些;其次运用Chisel进行规划,优化的空间相对较小;最终干流的EDA东西对Chisel支撑还不多。

第三,开源GPU规划东西链、软件生态支撑依然稀缺。比方当时承影首要软件东西链包括支撑OpenCL编程结构的编译器(kernel),支撑OpenCL编程结构的驱动程序 (platform),承影本身的周期精度仿真器。而完好的软件东西链需求比硬件开发更为巨大的人才团队支撑,这只是依托一个小型的高校研讨团队或许独自几家公司是无法完结的,需求工业多方的协作。

GPU其实是一个很杂乱的产品,不是简略的硬件开源今后就可以直接为咱们运用,有必要要有相应的SDK和软件,这些软件和SDK的开发是否是开源硬件同来历的公司供给?优化做得怎么?是否能完好地支撑各种不同的接口,各种Open GL,有没有经过相应的一致性?这些都是很杂乱而艰巨的作业,绝对不只是是一个开源GPU开出来,咱们就可以用了,开发的进程还远远没有完结,应战依然艰巨。

不过清华大学承影项目,依然是一次GPGPU与RISC-V生态结合的活跃探究,对促进国产GPU的开展有重要意义,为当时堕入困境的国产高功用芯片研制拓荒了一个新天地。咱们期望它能在国内建立一个开源生态演示,招集、建立起敞开的上下流生态,建造活跃旺盛的人才培养环境,使部分国内GPU规划公司中心技能脱节海外IP授权,打破职业独占玩家对先进技能的封闭。

集微网音讯 据台积电发表年报显现,上一年全年最大客户营收奉献首度跨过5000亿新台币,大关,达5296亿新台币(约1199亿元人民币),年增30.6%。外界臆测,台积电最大客户便是苹果。

不过,上一年台积电最大客户营收奉献占比23%,较2021年26%略降。至于第二大客户因占比未超越10%,未揭露营收占比,外界预期第二大客户应为超微。

苹果在 2022 年首要收购的应该是台积电的 5纳米芯片。台积电标明,5 纳米出货量占公司第四季晶圆出售金额的 32%,7 纳米占 22%。全体而言,先进制程(包括 7 纳米及更先进制程)占整季晶圆出售金额的 54%。

研调组织估测,因为苹果本年不仅是台积电3纳米首发客户,选用台积5╱7纳米等制程用量也将添加,估计5纳米产能对折由苹果包下,外界看好本年台积电来自苹果营收奉献度持续添加。

苹果和台积电在芯片代工方面协作多年,台积电先进制程工艺在投产后初期的产能,也根本悉数留给苹果。此前有报导称,苹果公司在2020年的12月份,就已下单估计台积电3nm制程工艺量产初期的悉数产能,而台积电的这一制程工艺,在上一年12月29日才开端商业化量产,苹果下单时他们还没有进行危险试产。

业界人士指出,苹果产品线当时投片最许多在iPhone,一起iPhone选用高阶半导体制程比重提高,除了自行规划中心处理器效能不断提高,更已新增2023年自行规划的5G基频芯片,促进高阶制程选用量稳步提高。

美国ITC文件显现,苹果和高通在基频芯片的协作至少会到2024年5月,横跨「X55」、「X65」及「X70」,业界推估,依照产品开展趋势来看,苹果手机基频芯片也将相似Apple silicon计画由自行规划产品接棒,为了完结无缝接轨,最快2023年苹果自行规划的5G基频芯片就将开端试产,估计最快2024年逐渐导入。

因为苹果iPhone、iPad及Mac等硬件产品销量可观,对芯片也有微弱的需求,加之他们选用的都是价格昂扬的先进制程工艺,因此他们的订单,也就为台积电带来了可观的营收。

bob全站版app下载13年智能设备全自动视觉点胶机研发生产厂家360度任意位置点胶、匀速出胶、高精准点胶