- 网站首页

-

智能视觉点胶机

华南深圳总公司: 400-800-6718

业务经理:180-5728-3715 何先生

华中武汉分公司:180-5728-3715 何工

13年智能设备全自动视觉点胶机研发生产厂家

产品任意角度摆放、匀速出胶、高精准点胶

华为手机Q3出货同比增483%排名全球第十;解码歌尔股份的曩昔、现在和下一片星斗大海;盛美上海:“弯道超车或易翻车”

时间: 2023-05-31 07:35:24 来源:bob全站版app下载1、集微咨询:2021年我国大陆封装基板工业规划约为23亿美元,同比添加56%

7、DSCC:估计2022年第四季度可折叠面板出货量环比下降54%至290万片

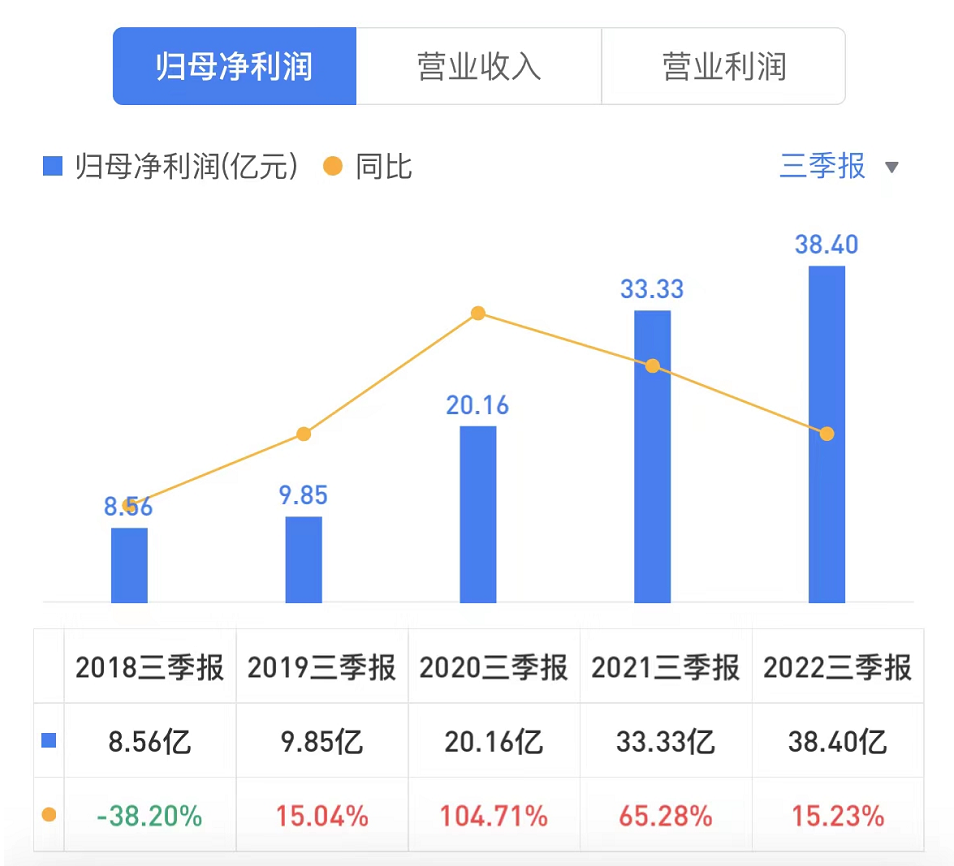

集微网音讯 10月27日,歌尔股份披露了公司第三季度成果陈述。数据闪现,歌尔股份营收约305.49亿元,同比添加35.77%,归属于上市公司股东的净利润为17.61亿元,同比添加9.98%;2022年前三季度,歌尔股份营收算计约741.53亿元,同比添加40.47%,归属于上市公司股东的净利润约38.40亿元,同比添加15.23%。

关于三季度本陈述期内成果变化的原因,歌尔股份表明,比较上一年同期,首要是因为以VR(虚拟实践)为代表的智能硬件事务扩张,盈余才能改善。

其实虚拟实践作为技能密集型工业,企业的研制水平在竞赛中会起到要害性的效果。因而咱们在财报中能够看到,为了进一步扩展公司在虚拟实践、声学、光学等范畴的技能优势,本年前三季度,歌尔股份的研制费用同比大增40.05%至34.91亿元。

同日,歌尔股份还发布了2022年年度成果预告,估计归属于上市公司股东的净利润区间为40.6亿元-47.02亿元。

尽管成果增速与上一年同期比较有所放缓,但在全球消费电子商场需求放缓的这个时刻节点,歌尔股份能够穿越周期完成逆势添加,刚好反映出公司的成果耐性。

其实当咱们把时刻线拉长就能够看到,歌尔股份的添加轨道十分明晰。公司成果虽有崎岖,但全体向上的趋势并未改动。

2001年至今,是全球消费电子工业飞速开展的二十一年,也是歌尔股份随同工业开展一同走过的第二十一个年初;在工业不断生长强大的进程中,歌尔股份也通过三次重要的战略布局成果了自己。

通过此前的堆集,歌尔股份在产品研制、良率管控、量产阅历、规划体量等方面都有了必定程度的堆集。

2004年,该公司正式推行并执行“大客户战略”,并成功斩获了三星、LG、中兴通讯、联想等一线客户的订单。通过与更多一线优质客户树立协作,一方面让歌尔股份从中学习和堆集到更先进的阅历,加固公司技能层面的“护城河”,另一方面也优化了公司客户体系和产品结构。

2008年,歌尔股份正式在深交所挂牌。“大客户战略”的成功,让该公司迈上了新的台阶,跟着公司事务的世界化程度逐渐加深,歌尔股份的眼光也放得更久远。2010年,现已在业界树立起口碑的歌尔股份获得了苹果公司喜爱并顺畅进入其供应链,这不只让歌尔股份在声学范畴跻身世界一线,也为其下一次转型打下了根底。

榜首个十年,的确让歌尔股份感遭到成功的味道,不过调查该公司一路走来的布局理念能够发现,其间更蕴含着“高枕无忧”的创业哲学。

正因如此,歌尔股份在推动主业开展的一同也开端构建更多元、更安定的事务体系,从一个朴实的声学零组件厂商,进化成一家由“精细零组件+整机”双轮驱动的企业。直至2014年,歌尔股份的事务逐渐拓宽至声光电精细零组件、智能声学整机以及智能硬件等范畴。

时刻来到2018年,全球智能手机商场规划的添加现已挨近天花板,这也意味着工业开展正式进入高度老练阶段,马太效应进一步闪现。现阶段,供应链正面临两项检测,首要是如安在存量商场傍边争取到更多的商场比例,其次便是怎么打造新的成果添加点。

前期深度执行的“大客户战略”在这个时刻点给歌尔股份发明晰更多时机,不只强化了公司的抗危险才能,终端比例高度集中的进程中,紧握客户资源的歌尔股份也相同分到了蛋糕。不只如此,“精细零组件+整机”的战略部署也让该公司赶上了TWS耳机商场迸发的重要时刻。

转型后的歌尔股份形成了以智能制作为支撑,“零件+整机+处理计划”的一体化战略布局以及零件与整机互相带动、多范畴互相协同的开展方式。

2016年,该公司重要客户推出了全新的爆款产品,并且在短短几年内就风行全球,歌尔股份作为主力供货商也深度获益。从文章最初的用图中能够看到,尽管该公司成果在2018年有过时刻短的低谷期,但只是一年时刻就敏捷反弹,并在TWS耳机快速遍及进程中,屡立异高。

即使如此,歌尔股份对本身开展鸿沟的探究也从未中止。2021年,歌尔股份办理层将事务从头梳理成“4+4+N”战略。

“4+4+N”战略的详细内容为:榜首个4是指的四大精细零组件产品,包含声学、光学、微电子和精细结构件;第二个4指的是四个智能硬件整机产品的方向,包含了VR/AR、TWS智能无线耳机、智能可穿戴、智能家居等。N指的是现在在活跃拓宽的一些新事务方向,包含轿车电子、触觉等一些新事务范畴内的时机。

业界周知,受疫情、地缘政治抵触、通货膨胀等微观要素的影响,各类消费电子终端需求正处于一片低迷之际,唯AR/VR赛道迎来了风口。

IDC猜测在整个2022年,VR硬件的出货量将会到达1390万台,同比添加26.6%。而跟着元世界鼓起、本钱回暖及终端用户对VR/AR承受度的前进,商场规划有望继续扩展。估计2024年,全球VR/AR工业商场规划将达121.9亿美元,2021~2024年复合添加率或打破36%。

职业景气量和商场规划都显着攀升的布景下,AR/VR赛道又招引了大批企业想从中分一杯羹,反观现在的歌尔股份,已是该范畴的头部厂商。早在2012年,歌尔股份的事务在从声学向光学范畴扩张进程中就现已布局AR/VR范畴。

尽管关于一日千里的消费电子职业来说,抢占“先机”是商场竞赛中十分重要的一环,不过,企业能否坚持并坚信自己的判别也相同重要。诚如业界所知,AR/VR的概念由来已久,从前进入该范畴的企业并不在少量,可是曩昔多年一向没有真实完成大规划放量,所以像歌尔股份这样真实留下并深耕于此的企业寥寥无几。

眼下第二个十年刚过,歌尔股份也再次证明晰自己。到2021年,歌尔股份已占有全球中高端VR头显80%的商场比例。

据了解,除了被咱们熟知的整机拼装事务之外,歌尔股份能够为VR产品供给光学透镜、光学模组、闪现模组等零组件和产品的处理计划。在光学透镜上,公司在非球面、菲涅尔、Pancake折叠光路等产品计划上都具有老练的研制制作才能,并且有丰厚的量产交给阅历。

在AR相关的光学范畴。歌尔股份首要从事光学器材和光机(Light-Engine)的研制制作。在光学器材范畴,公司能够为客户供给包含 Birdbath、自在曲面、棱镜、光波导等多种精细光学处理计划,其间公司在光波导范畴内的堆集,包含在纳米压印等工艺技能上的堆集,处于国内职业前列。在光机方面,公司与职业同伴协作,能够为客户供给使用了 DLP、LCoS、LBS、Micro-OLED、Micro-LED 等多种微闪现技能的光机模组产品。

公司在承受出资者调研时也曾表明:“尽管全球消费电子职业近期体现欠安,但商场低谷中也蕴藏着新的时机。消费电子职业的添加驱动力,将逐渐从传统硬件向新一代智能硬件切换,VR/MR/AR、智能穿戴等产品将有望成为消费电子职业在未来5到10年甚至20年中最中心和最具确定性的时机,公司以及公司的许多全球闻名客户均高度看好这些产品的开展,公司也会活跃掌握职业时机。”

从产品层面不难看出,歌尔股份在AR/VR范畴现已形成了十分明显的整合优势,不论是技能、阅历、全体处理计划,公司都能够展现出一加一大于二的实力。在多重竞赛力加持下,歌尔股份在AR/VR赛道也必然如曩昔一般,以最完善的布局,最快享遭到商场进入迸发期带来的盈利。

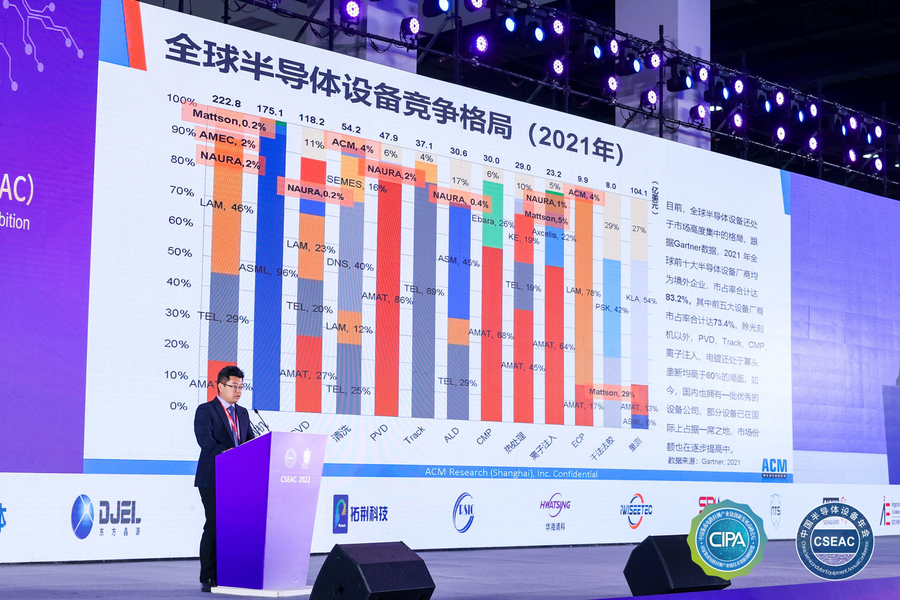

集微网报导,10月28日至29日,第十届(2022年)我国半导体设备年会暨半导体设备与中心部件展示会(CSEAC)在无锡太湖世界博览中心隆重举行,并结合工业开展局势拟定了“凝集芯合力,开展芯设备”主题。在大会上,盛美半导体设备(上海)股份有限公司副总经理陈福平宣布了名为《半导体设备工业开展的机会与应战》的宗旨讲演,对设备职业开展现状及趋势进行了深化洞悉和剖析论述。

在内容架构上,陈福平的陈述讲演分为四部分,即全球半导体设备商场格式、湿法设备的机会与应战、盛美上海的产品与中心技能,以及国产设备商开展思路讨论。期间,陈福平指出,国内半导体设备企业与世界职业巨子存在距离首要有四大原因。别的,因为工艺前进、线宽微缩,晶圆制作的良率跟着线宽缩小而下降,而前进良率的方法之一便是添加湿法工艺。关于技能迭代和融入全球供应链,国产设备开展需求的则是更多原始立异和集建立异。

跟着全球集成电路工业规划继续扩展,半导体设备商场正在快速添加。陈福平表明,数据闪现,2017年至2022年全球半导体商场规划添加近一倍,即从500多亿美元快速攀升至逾1000亿美元。同期,我国大陆、我国台湾、韩国以及日本的全球半导体商场占比一向在90%左右。这阐明亚太地区现已成为全球集成电路的制作中心。

近年来,我国半导体的全球商场比例在不断添加,而这与全球芯片制作中心的搬迁严密相关。陈福平指出,“纵观全球半导体工业开展进程,阅历了由美国向日本、韩国和我国台湾地以及我国大陆的几轮工业搬运。因为现在工业中心已搬迁集聚,国内必定会呈现一些新式半导体设备企业。”而在设备商场容量方面,刻蚀机、光刻机、CVD占比最高,其次便是清洗设备。

不过,现在全球前十大设备公司满是境外企业,其间前五大厂商商场占比达70%以上。“尽管这反面潜在很大机会,可是应战也十分艰巨。比方部分国内设备企业近年来都取得了不错的成果,但商场占比数据一向没有上去。数据闪现,美国、日本、荷兰三国仍占有职业独占位置,全体商场比例到达80%-85%;韩国商场占有率为10%-15%,一同部分配备商场比例达80%以上。而我国企业的商场占比仅为2%左右,且商场根本限制在国内商场。”陈福平表明。

关于这一局势,陈福平剖析以为首要有四个原因。榜首,前史原因。因为工业标准树立是由美国、欧盟和日本树立,想要忽然弯道超车其实简单翻车。第二,实践原因。国产设备验证的时分不但要满意代工厂的技能要求,还需求通过终端客户的检测,这就导致了验证周期比较长。第三,工业原因。尽管国产要害部件根本全乐意进入,但在切入到客户时推行设备十分困难。第四,人才根底。如集成电路工业特别设备范畴许多都由归国的外籍籍华人领军,也培养了一批国内的高端半导体设备人才,可是与需求比较,还远远不够。

在半导体工业开展变迁情况下,全球湿法半导体设备范畴已演变为我国大陆、我国台湾和韩国主导。陈福平表明,依据SEMI的数据闪现,2022年全球半导体设备商场规划将到达990亿美元,其间湿法设备为54亿美元,占比6%。其间,前五大湿法设备厂商占有达90%的商场比例。这也阐明全球清洗设备门槛比较高,做精做细和破局独占仍会面临不少困难。

在国内湿法设备商场方面,前四大厂商的占比达96%,其间盛美上海以约25%的比例排在第二位,而其他三家均为国外厂商。对此,陈福平着重,“这也是阐明晰一些问题,如国内一些公司以为湿法设备门槛低,都想进来做做,但现在实践投入量产和商用等方面还需求时刻。盛美也期望与国内其它厂商一同尽力把商场占比扩展到60%以上,与世界厂商一同同享我国的开展时机。”

至于湿法设备的开展趋势方面,陈福平称,湿法工艺设备的重要性日益凸显,全球商场将逐年扩展。“因为工艺前进、线宽微缩,晶圆制作的良率跟着线宽缩小而下降,而前进良率的方法之一便是添加湿法工艺。比方在80-60nm制程中,湿法工艺大约100多个过程,而到了20-10nm制程时,湿法工艺就要上升到250多个过程以上。”但需求留意的是,在线宽微缩布景下,逻辑芯片、DRAM、3D NAND呈现了一些技能难点,首要包含无损清洗及枯燥、超小颗粒去除、无歪斜崩塌清洗及枯燥、深邃宽比结构清洗刻蚀及枯燥等。

对此,现在业界已有两种相关处理计划:一个是SCCO2超临界二氧化碳枯燥,一个是Hot IPA + 晶圆反面Chuck heating。这是因为SCCO2超临界二氧化碳枯燥能够完成零外表张力、防止产生粘连,并在10nm级技能节点已成为无法绕开的技能。别的,传统的IPA枯燥方法已不能满意先进技能节点图形枯燥需求,选用Hot IPA +晶圆反面Chuck heating方法操控晶圆和外表药液温度,是增大工艺窗口防止图形坍毁的有用计划之一。

毫无疑问,面临半导体设备职业开展不断呈现的难题和痛点,设备厂商必然需求继续攻坚克难和研制立异,尊重国表里同行互相商业秘密及专利。在公司开展方面,陈福平提及,“自2005年建立到2017年这十几年中,咱们只专心做两件工作,榜首个便是湿法设备,第二个是在这一进程中开宣布一些比较特别的差异化技能设备。而在2017年纳斯达克上市今后,咱们开端从一个专心湿法设备的公司往多产品渠道化企业转型,这既是顺应时代潮流,也是遵循既定的全球开展战略。”

关于开发的“特别技能产品”,陈福平介绍称,盛美的开展进程一直随同着差异化开拓立异,十多年时刻先后研制出湿法设备、电镀设备、炉管设备和抛光设备四大产品系列。据悉,其间包含单片兆声波清洗、槽式清洗、Tahoe(槽式+单片清洗)、反面清洗、刷片机、前后道铜互连电镀、立式炉等设备。数据闪现,到2021年12月,盛美上海已安装到客户端的腔体数约2800个,且下流客户遍及全球、包含国表里干流企业,并已掩盖国内首要半导体工业集合区域。

在湿法设备方面,陈福平进一步说道,“咱们现在大约能掩盖90%的清洗工艺设备,将成为全球范围内清洗产品品种极为完全的半导体设备公司。本年,盛美上海又推出了Ultra C be边际湿法刻蚀设备。其间心优势包含最大极限地削减边际污染对后续工艺过程的影响,不只前进了芯片制作良率,还整合了反面晶圆清洗的功用,以及具有了比世界竞赛者更精准高效的晶圆对准等。根据此,其首要使用在世界比较先进的逻辑工艺、DRAM以及3D NAND这类商场。”

此外,盛美上海本年还推出了单片高温硫酸清洗设备。其间心优势包含,多级加热体系操控方法,兼容SPM高、中、低不同温区工艺需求;自主IP规划的喷嘴技能,可处理不同浓度配比下的药液气泡难题;优化的工艺腔体气流操控技能,前进了气流置换功率50%以上。陈福平还称,“作为国内仅有能够供给整线封装湿法设备的厂商,盛美上海在先进封装范畴产品更完全,首要包含清洗机,涂胶机,显影机,光刻除胶机,湿法刻蚀机,电镀机,无应力抛光机等。”

跟着半导体工艺的迭代晋级及益发杂乱,与之相匹配的半导体设备对技能立异、体系功用完善等方面也有了更高要求。对此,陈福平引用了马俊如教授的立异驱动开展方式理论,指出“立异方式能够分为原始立异、集建立异和消化立异。其间,消化立异是最常见、最根本的立异方式,简单说能够了解为拷贝加改善。而在半导体设备这样一个全球竞赛剧烈的高端技能范畴,国产设备开展需求的是更多原始立异和集建立异。”

在原始立异事例方面,陈福平表明,在先进技能节点中,跟着丧命缺点的尺度不断缩小,硅片清洗也变得越来越具有应战性。而盛美上海的SAPS兆声波清洗技能处理了传统单片清洗技能的痛点:无法去除晶圆外表的小颗粒以及不均匀的清洗功率,即通过周期性往复运动,使兆声波的能量均一地散布于晶圆外表,然后完成高度均匀的清洗功率。实测数据闪现,该项技能在两步工艺上选用可使40nm以下的每一代DRAM产品完成均匀1%的良率前进, 现在现已在世界最先进DRAM的出产线上得到几十步的使用。

别的,在集建立异事例方面,盛美上海的槽式清洗机+单片清洗机都现已很老练,两者各有好坏、互为补充。根据此,盛美上海归纳了槽式与单片的工艺优势和本钱优势,全球创始Tahoe清洗设备。详细而言,其优势首要体现在:首要,该设备能够削减硫酸使用量,下降硫酸本钱50%至80%以上,即10万片出产线万美元以上, 一同也能够大大减低FAB厂对硫酸处理的压力;其次,整合槽式和单片清洗工艺将有助于削减工艺过程,前进工艺性能,以及缩短出产周期。

最终,陈福平总结道,“自2007年开端进入半导体清洗范畴,盛美上海的清洗设备出售添加轨道可划分红‘研制-验证-出售-添加‘四个阶段。通过设备研制到进入商场以及单一客户向多客户扩张后,公司依托客户数量添加以及此前较为杰出的商场环境,最近几年出售进入快速生长期。现在,盛美上海已有的清洗、电镀、立式炉、先进封装湿法技能累计可掩盖全球商场超100亿美元,跟着两款在研全新产品接连推出,到时将能完成200多亿美元的商场掩盖。”盛美上海的方针便是为全球客户供给差异化半导体设备技能,与国表里同行一同继续推动半导体工业全球化的任务。

集微网音讯,10月30日,据台媒《经济日报》报导,针对大陆媒体报导鸿海旗下富士康郑州厂部分职工步行返乡一事,鸿海集团今(30)日黄昏发布四点声明:

1、咱们深知,在当时疫情局势下,怎么做好园区20余万职工的照护与安全保证是一场“持久战”,也重视到了外界对鸿海富士康的关怀,恳请各界给予了解与支撑。

2、照护职工是集团运营的首要准则。当时,在政府的指导下,集团郑州园区正继续执行防疫办法,施行了闭环办理、点对点通勤、每日核酸以及抗原筛检、免费为职工供给三餐、增设24小时关爱热线、志愿者服务等职工关爱行动,并继续为职工供给最新的防疫信息及宣扬;

3、针对园区内的同仁,在契合防疫安全出产标准下,集团会全力保证同仁出产安全及健康照护;由政府统筹办理的爱心调查区职工,集团也会尽最大尽力,继续和谐政府,为职工供给必要的物资药物供给与日子保证;现在厂区内相关物资供应无虞,因疫情逐渐安稳,政府赞同康复堂食,以前进职工日子的便利性与满意度。一同,针对部分有返乡志愿的职工,园区已联合政府统一组织人员和车辆,从今天(10/30)起做好职工点对点有序返乡服务;

4、集团郑州园区与政府合作防疫,园区现已逐渐在操控之中。集团也会和谐其他园区产能备援,以下降或许影响。

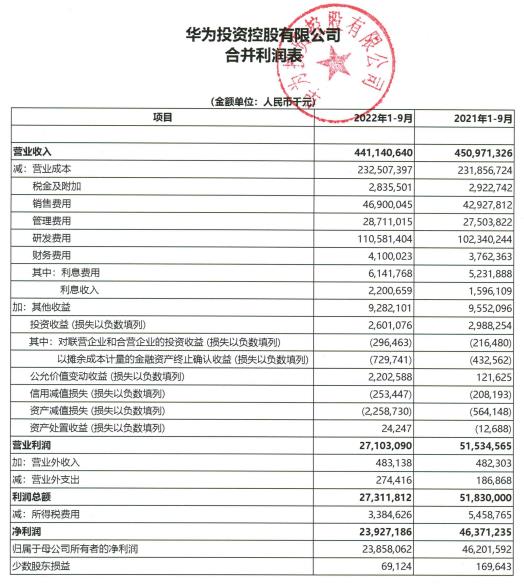

集微网音讯,华为近来在官网发布2022年前三季度运营成果,前三季度公司完成出售收入4458亿元人民币,主营事务利润率为6.1%。除此之外,华为并未更新更多财务数据信息。

据上海清算所官网的最新报表闪现,2022年前三季度,华为完成营收4411.41亿元,净利润为239.27亿元。

别的,华为前三季度研制费用达1105.81亿元,比上一年同期的1023.4亿元添加了82.41亿元。据悉,华为近10年累计研制投入已达8450亿元,其间每年在根底研究上的投入超越200亿元。

华为轮值董事长徐直军此前表明:“(前三季度)全体运营成果契合预期,终端事务下行趋势继续放缓,ICT根底设施事务坚持了安稳添加。华为将继续吸纳优秀人才,继续出资研制,不断前进产品竞赛力,为客户、为社会发明价值。”

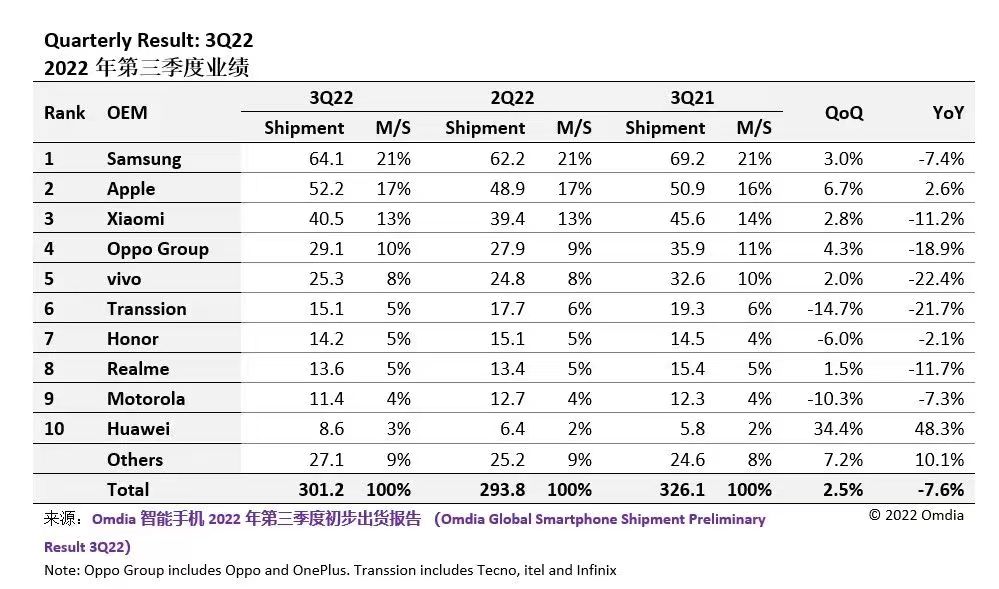

值得一提,因华为Mate 50系列遭到顾客热捧,商场研究组织Omdia数据闪现,2022年第三季度,华为手机出货量为860万部,同比添加48.3%,环比添加34.4%,出货量排名全球第十。

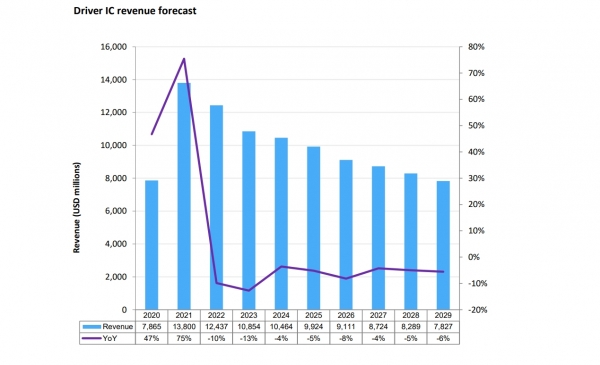

集微网音讯,研究组织Omdia日前更新闪现驱动芯片(DDI)商场追寻,估计商场全体规划将从2021年的138亿美元接连萎缩至2029年的78亿美元,与2020年商场体量适当。

该组织还下修了对本年闪现驱动芯片的需求猜测,因为微观经济环境按捺对IT设备消费需求,估计DDI全年出货量将略低于80亿颗,较上一年水平下降12%。

在需求量下滑的一同,因为供过于求,产品价格也在本年二季度后转为下降趋势,触控闪现用TDDI的价格或许在本年年底或明年初跌至2美元,量价齐跌使本年商场规划估计萎缩10%至124亿美元。

依据该组织展望,中长期闪现驱动商场或将呈现比年下行的态势,尽管出货量有望温文添加,但因为继续的供过于求,价格或许将进一步跌落,即使相对高附加值的OLED闪现驱动芯片鹤立鸡群,也无法抵消LCD驱动芯片的萎缩,估计2023年商场规划将进一步缩水13%,这以后2024到2029年均将处于负添加状况。

7、DSCC:估计2022年第四季度可折叠面板出货量环比下降54%至290万片

集微网音讯,调研组织DSCC的最新陈述闪现,该组织此前曾估计2022年第四季度可折叠面板出货量为540万片,但现在或许完成的成果将是290万片,削减达46%。因而,2022年第四季度可折叠面板出货量估计将环比下降54%,同比下降26%。

陈述指出,三星Galaxy Z Flip 4和Z Fold 4的出售也在相应减缓。在iPhone 14系列招引了部分的留意力和出售量情况下,Z Fold 4在售1799美元的价格在现在经济环境下依然太高。与上一代比较,Z Fold 4和Z Flip 4估计在第四季度将呈现同比下降。但根据第三季度同比上升,其2022年整年相对仍将有添加。

因为2022年第四季度全体商场需求的疲软,DSCC以为,2022年可折叠面板出货量比之前猜测的1770万片低15%,约为1500万片出货量。此外,DSCC还估计可折叠智能手机终端的出货量将到达1320万部,此前预期为1530万部,而2021年是790万部。尽管添加率适当不错,但仍远低于预期。

bob全站版app下载13年智能设备全自动视觉点胶机研发生产厂家360度任意位置点胶、匀速出胶、高精准点胶