- 网站首页

-

智能视觉点胶机

华南深圳总公司: 400-800-6718

业务经理:180-5728-3715 何先生

华中武汉分公司:180-5728-3715 何工

13年智能设备全自动视觉点胶机研发生产厂家

产品任意角度摆放、匀速出胶、高精准点胶

【体外确诊新三板2020半年报剖析】细分范畴分解大 分子确诊表现亮眼

原标题:【体外确诊新三板2020半年报剖析】细分范畴分解大, 分子确诊表现亮眼 体外确诊作业正快速开展,主板营收坚持添加,产品毛利率上升推动主板净赢利增速加速。但新三板营收、净赢利呈下降趋势产品详情

原标题:【体外确诊新三板2020半年报剖析】细分范畴分解大, 分子确诊表现亮眼

体外确诊作业正快速开展,主板营收坚持添加,产品毛利率上升推动主板净赢利增速加速。但新三板营收、净赢利呈下降趋势,细分范畴中其间分子确诊及POCT营收添加表现亮眼。已发表2020半年报的46家新三板体外确诊作业总计营收21.73亿元,同比下降3.96%;总计归母净赢利2.10亿元,同比下降10.91%。而27家主板体外确诊企业总营收470.89亿元,归母净赢利110.11亿元,与上一年同期比较营收增速及赢利增速分别为25.41%与75.07%。各细分板块的营收增速分解加重,受新冠疫情对相关产品如核酸检测试剂等的影响如以及国家利好方针的影响,分子确诊以及POCT等细分范畴的营收增速与赢利增速远高于作业均匀水平。

新三板POCT、主板分子确诊企业营收增速领跑细分范畴。(1)2020前半年新三板体外确诊板块中POCT企业营收添加最快,到达36.81%,但归母净赢利增速为负,首要因为研制投入加大。(2)分子确诊企业营收增速相同很快,仅次于POCT,高达24.28%,一起分子确诊范畴企业的归母净赢利添加最快,高达191.57%,部分企业毛利率有不同程度的进步;分子确诊企业的成绩表现也是最佳的,均匀归母净赢利为722.337万元,高于其他的细分范畴。(3)主板分子确诊范畴营收增速最快,高达137.06%,在主板企业营收增速中坚持在较高水平上。

咱们从企业做市市值、营收及同比添加、归母净赢利及同比添加以及净财物收益率等6个方面挑选出新三板体外确诊明星榜Top5。

体外确诊是医药器械作业重要的细分范畴,广证恒生一向盯梢重视作业的开展,通过对每年揭露公司陈述的剖析,总结作业现状及未来的开展趋势。到2020年8月31日,主板和新三板各公司2020半年度陈述已根本发表结束。咱们在此文中剖析了46家新三板体外确诊企业的财务数据,并与A股企业做横向比照。依据体外确诊企业已发表的2020年半年报,广证恒生依照总市值、运营收入及同比添加率、归母净赢利及同比添加率、净财物收益率(ROE)方针进行排名,选出新三板明星企业前五强。

咱们将已发表2020半年报的46家新三板体外确诊企业和27家主板体外确诊相关企业的营收规划、净赢利及增速进行汇总。

1.1.1 2020年半年度新三板体外确诊企业总营收同比添加-3.96%,归母净赢利添加-10.91%

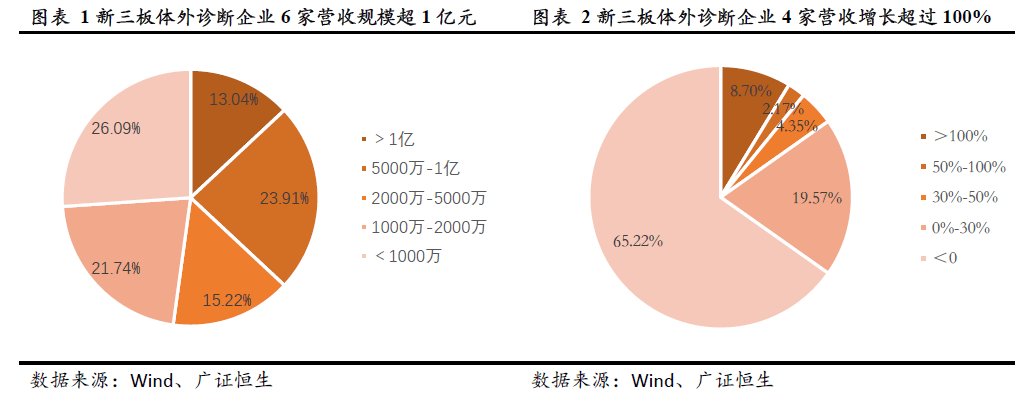

已发表2020半年报的46家体外确诊企业总计营收21.73亿元,均匀运营收入4724.80万元,同比添加-3.96%,其间6家企业营收规划超1亿元,4家企业运营收入同比添加超越100%.

已发表2020半年报的46家体外确诊企业总计营收21.73亿元,均匀运营收入4724.80万元,同比添加-3.96%,其间6家企业营收规划超1亿元,4家企业运营收入同比添加超越100%.

1.1.2 2020半年度主板体外确诊相关企业总营收同比添加25.41%,归母净赢利添加75.07%

已发表2020半年报的27家体外确诊企业总计营收470.89亿元,均匀运营收入17.44亿元,同比添加25.41%;总计归母净赢利110.11亿元,均匀归母净赢利4.08亿元,同比添加75.07%,远高于新三板企业-14.75%的归母净赢利添加。

1.2 2020体外确诊作业营收高速添加,主板毛利率显着添加导致净赢利增速加速

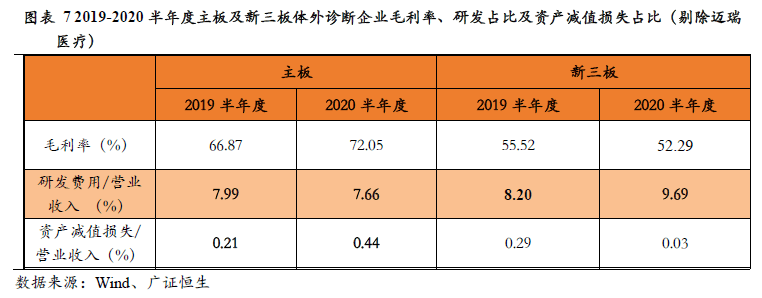

2020年前六个月主板及新三板体外确诊公司总运营收入492.62亿元,均匀营收6.75亿元,同比添加23.74%,总之母净赢利112.12亿元,均匀归母净赢利1.54亿元,同比添加71.68%,高于营收增速。因为肯定龙头企业迈瑞医疗2020年半年度营收规划占主板及新三板体外确诊公司总营收的21.44%,归母净赢利更是占主板及新三板体外确诊公司的30.81%,与全作业全体添加趋势并不共同,故而除掉。在除掉迈瑞医疗的影响后,调整后的2020年半年度体外确诊作业营收添加为22.43%,归母净赢利同比添加则升为86.43%。

2020半年度体外确诊作业净赢利添加显着高于运营收入,这首要是因为主板毛利率显着添加以及新三板财物减值丢失占比削减。自2020年1月以来,在主板体外确诊的财物减值丢失占比同比有所上升的状况下,毛利率的大幅上升促进了净赢利的添加。

咱们把新三板体外确诊企业与包含达安基因、安图生物、科华生物等在内的27家主板体外确诊企业比较,从规划来看,新三板企业运营收入及归母净赢利规划均显着小于主板企业;而从添加速度来看,相对于2019年,新三板企业的运营收入增速、归母净赢利增速与主板企业比较仍旧显着低于主板企业,呈负添加趋势。

体外确诊企业构成强“马太效应”格式的首要原因在于1.体外确诊作业竞赛剧烈,产品种类冗杂,质量良莠不齐。跟着工业链终端的医院对体外确诊产品质量要求进步,龙头企业相对过硬的产品质量以及树立的品牌优势更能满意医院的收购需求;2. 龙头企业通过巨大的研制投入促进技能立异和商场培养,通过树立一体化治疗服务途径,构成工业联动,增强了可继续开展的添加驱动力。

剖析主板体外确诊企业在2020上半年的表现,咱们发现分子确诊范畴的2家企业运营收入添加最快,到达100%,是添加最快的细分范畴,其添加率高于我国分子确诊作业年均增速,阐明分子确诊作业的集中度进步。

分子确诊的6家企业运营收入最高,总计到达78.69亿元,均匀营收13.12亿元,而归母净赢利添加速度为290.40%,赢利呈高额添加,一方面是因为2020上半年分子确诊作业运营收入增速显着大于本钱增速,到达27.45%,另一方面也阐明晰分子确诊作业的集中度进步,作业竞赛力进步、开展敏捷。

分子确诊比较于生化确诊、免疫确诊等,检测时刻更短、灵敏度更高、特异性更强、使用场景多样化等优势,添加敏捷,被广泛用于感染性疾病、血液筛查、遗传性疾病、肿瘤随同确诊等范畴。2020 年疫情期间,新冠核酸检测试剂成为遏止疫情传达的有力手法。跟着海内外疫情先后延伸,检测试剂需求激增,大规划筛查已成常态化,国家先后启动了试剂集采、鼓舞各地二级以上医院建造 PCR 实验室等方针,检测本钱、试剂日产能、日均匀检丈量均有了大幅进步,这也加速了分子确诊作业的开展。

POCT产品凭仗操作快捷和检测快速的特性将在分级治疗体系建造中发挥重要作用。依据国家科技部办公厅发布的《“十三五”医疗器械科技立异专项规划》,要求要点开发POCT检测、新式基因测序仪等体系,一系列利好方针推动POCT作业快速添加。本次新冠疫情对POCT检测需求快速添加,也推动作业成绩进步。

而新三板的体外确诊企业中,5家POCT范畴企业成绩表现最佳,运营收入添加36.81%,远超国内-3.96%的作业增速,但归母净赢利呈现负添加,首要是该作业毛利率下降、研制投入增多导致的。

新三板8家免疫确诊企业营收增速较快,达9.32%,但其净赢利增速却不尽善尽美,为-281.73%,远低于国内作业的增速。一方面是因为其间一家企业八通生物大额亏本影响了全体的净赢利添加水平,八通生物2020年上半年受疫情影响,运营收入较上一年同期削减了27.78%,产品结构中的产品高位价格的占比下降了,出售本钱也略高于上一年同期,因而归母净赢利添加为-245.38%。另一方面,也是因为新三板的免疫确诊企业多运营酶联免疫(ELISA)产品,该类产品已逐渐被快速开展的化学发光产品所代替,导致新三板免疫确诊企业降价压力增大、盈余空间被紧缩。

自2020年1月至2020年8月体外确诊作业仅有3家公司发布首发及定增方案3起,估计征集资金共约6.35亿元。其间,主板 0家,新三板3家。主板中有六家公司有定向增资的公告,但暂处于股东大会或董事会通过阶段,还未线起方案,生化确诊成为出资热门,占一切融资事情的33.33%。

体外确诊自2020年1月以来共有3家企业在创业板及主板上市。上市企业中万泰生物隶属于养生堂有限公司,是从事生物确诊试剂与疫苗研制及出产的高新技能企业,万泰也成为生化、免疫确诊作业的一颗新星,自上市以来市值已达927.30亿元,2020半年度运营收入到达8.44亿元。新工业自2020年上市以来市值已达636.46亿元,多年深耕免疫确诊作业尤其是化学发光免疫剖析范畴的研讨,具有独家要害技能途径与具有竞赛力的产品,是我国化学发光免疫定量剖析范畴的领导者与是国内免疫确诊商场上的佼佼者,2020半年度运营收入到达9.70亿元。康泰医学专业从事医疗确诊、监护设备的研制、出产和出售的高新技能企业,公司产品凭仗杰出的功能和较高的品牌知名度,现已累计出售至全球130多个国家和地区,自上市以来市值已达328.59亿元,运营收入到达7.51亿元。

2020上半年,已有4家体外确诊企业成功登陆科创板。4家公司主运营务散布在免疫、分子确诊、生化确诊及POCT范畴。东方生物、圣湘生物坚持着大于1000%的增速,而赛科希德相同受新冠影响,惯例确诊试剂销量下降,因而公司运营收入同比削减9.13%,归母净赢利比上年同期下降了17.59%。

自2020年1月至2020年8月共有5家新三板体外确诊企业连续摘牌。从全体成绩状况来看,这5家运营摘牌企业2018年均匀营收及均匀归母净赢利分别为0.91亿、1233万,这些企业的摘牌也导致新三板体外确诊板块的全体规划水平有必定程度的下降。

2.1 做市企业总市值:原子高科以50.37亿元成为做市企业估值最高的公司

做市企业总市值排名前5的企业有原子高科、达瑞生物、锦波生物、致善生物、伊普诺康。

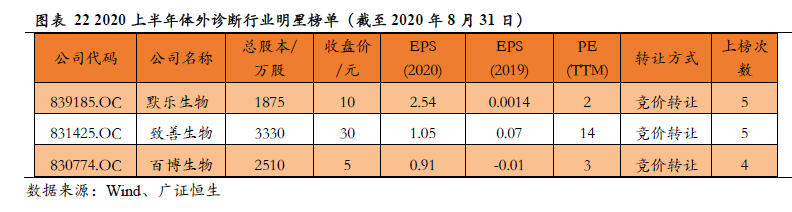

运营收入排名前5的企业包含:原子高科、达瑞生物、汇知康、科新生物、默乐生物。

在运营收入同比添加率方面(1)营收同比添加率的中心散布区域在0%以下,合计30家,约占整个体外确诊企业的65.22%;(2)营收同比添加率在0%至30%之间的有9家,占比19.57%;(3)运营收入同比添加率大于50%企业计5家,占比10.87%,它们是默乐生物619.50%、百博生物376.11%、致善生物211.58%、为正生物136.76 %、科新生物80.79%。

归母净赢利排名前5的企业:原子高科、默乐生物、致善生物、百博生物、新健康成。

归母净赢利增速排名前5的企业:默乐生物、百博生物、致善生物、为正生物、科新生物。

净财物收益率排名前5的企业:默乐生物、百博生物、为正生物、致善生物、高盛生物。

江苏默乐生物科技股份有限公司从事体外分子确诊试剂的研制、出产、出售与技能服务。公司事务立足于体外确诊作业中的分子确诊范畴,依托公司在该范畴的多年运营,具有继续立异的研制才能和对前沿技能与需求的快速反应才能,具有多项中心发明专利,为客户供给多样化的产品解决方案。

(1)商业形式具有可继续性:公司首要通过出售核酸检测试剂系列产品来获得收入、赢利和现金流。受新冠疫情影响,医疗机构停诊、患者就医削减等导致惯例检测试剂出售急剧下降的状况下,仍然可以主动应变,活跃进步,完结了运营成绩的稳步添加。

(2)产品线拓宽有序:新品研制做到出产一代、研制一代、储藏一代,高强度、继续地投入研制资源,估计2020年下半年有多个三类新产品获证,如:(1)幽门螺杆菌耐药基因检测I代产品:耐克拉霉素、耐喹诺酮及非耐药幽门螺杆菌检测试剂盒;(2)流感病毒核酸检测产品:甲型流感与乙型流感病毒RNA检测试剂盒;(3)高灵敏度EB病毒核酸检测产品:低仿制EB病毒DNA定量检测试剂盒

(3)质量严厉把控:公司严控出产质量关,确保为广大客户供给优质产品,陈述期内未产生任何质量事故。公司将继续加大资源投入力度,继续优化产品结构和质量,进步公司商场的竞赛力和品牌影响力,活跃进行商场营销策划、建造斗争斗争的出售团队、完善和扩展出售途径和网络,稳步扩展商场份额,让更多的客户使用上公司的优质产品。

厦门致善生物科技股份有限公司首要从事体外确诊试剂及仪器的研制、出产和出售,并专心于分子确诊范畴。致善生物的主运营务包含:(1)分子确诊试剂:包含用于分子确诊前处理的核酸提取试剂和针对感染病、遗传病、肿瘤等疾病的分子确诊试剂盒等;(2)分子确诊主动化仪器:首要为主动核酸提取仪器;(3)PCR仪器:经销多款实时荧光定量PCR仪。。

(1)不断拓宽的产品线:陈述期内,公司继续加大研制投入,快速开宣布与新式冠状病毒(SARS-CoV-2)检测相关的一系列产品。冠状病毒 SARS-CoV-2 核酸检测试剂盒(荧光 PCR 法)、一次性用病毒采样管、核酸提取试剂(病毒 RNA 提取试剂)和全主动医用 PCR 剖析体系 Sanity 2.0 等 30 项产品获得欧盟 CE 认证;唾液 RNA 样本收集管(R-2000)、唾液 RNA 样本收集管(R01-2000)和核酸提取试剂(病毒 RNA 提取试剂)共 3 项产品进入 FDA 产品目录。在应对疫情的一起,公司其他研制项目也依照项目方案同步推动,分子确诊一体机项目提早进入小量试产阶段,获得显着效果。

(2)构成了自主研制和协作研制相结合的研制体系:公司现在已构成了以自主研制为主,自主研制与协作研制相结合的研制体系,实施总司理全体办理下的项目小组形式,拟定了规范的产品研制流程。公司设有独立的研制部门和研讨人员,可以独立使用公司的技能平成各类产品的研制作业。一起,公司还凭借科研院校的人才和技能优势,与科研院校进行协作研制,通过产学研协作,增强公司在分子确诊范畴的技能立异才能和转化速度,加速科研效果转化,一起也为公司供给了杰出的技能人才储藏,确保了公司在产品、技能上可继续的研制才能。

(3)进一步完善营销办理:公司进一步优化营销安排架构,包含(1)完结大区司理办理团队的树立,进一步优化营销奖赏办理制度,营销费用办理制度;(2)引进人才,树立世界事务团队,使世界事务拓宽才能、技能服务才能、订单处理才能显着进步,世界事务收入显着进步;(3)优化商场团队的作业流程、绩效办理流程,商场作业方针进一步清晰,作业效率显着进步。

公司是一家专业从事医学体外确诊试剂研制、出产及出售的国家高新技能企业,产品首要触及微生物学确诊、生化确诊、分子确诊 3 大范畴,先后开宣布 100 多个种类的确诊试剂产品。

(1)公司产品的立异优势显着:截止陈述期末,公司共获得专利证书 52 项,其间发明专利 2 项、软件著作权4 项。公司研制的微生物样本前处理体系填补了国内微生物样本前处理范畴的空白,在此基础上,公司继续对微生物实验室主动化产品的研讨与开发,陈述期内,微生态归纳点评剖析体系正式上市推行。该产品作为立异产品,引起业界的广泛重视。

(2)公司技能优势显着:公司通过十多年的技能堆集、立异和设备改善,公司具有现在世界先进的全主动出产设备。作为微生物范畴的深耕者,公司是国内微生物试剂出产厂家中为数不多的具有两条全主动流水线的出产企业之一。一起,在“病毒运送培养基”出产期间,公司引进了全主动灌装拧盖一体机、全主动贴标机、全主动包装机等主动化设备,使公司“病毒运送培养基”产品的产能现已足以可以接受世界贸易大单。公司现有 90 项医疗器械产品注册证及存案凭据,未来公司将逐渐添加公司的产品线,以满意商场的多样化需求。因为获取医疗器械注册证的门槛较高,而且跟着国家《关于药品、医疗器械产品注册收费规范》等相关方针的不断出台,获得医疗器械注册证的难度将会越来越大,公司现在正在着手申报注册分子生物学范畴的相关试剂的一系列注册证。可以说,注册证是医药制作企业的生命线,企业通过和获取医疗器械注册证的才能表现了公司的技能和办理才能,是公司具有的另一种要害资源要素。

(3)公司的人才资源优势显着:通过 17 年的挑选与沉淀,公司构成要害的 4 级人才阶梯,具有不行仿制性:第 1层,修炼者团队(创业者),价值观高度共同、无私无畏、勇于立异、超逸庸俗的人生吃苦、在不断的自我否定中不断发明,从而寻求人生与生命的线 层,专业技能团队,由具有专业才能和立异思想的专业技能人员构成,尤其是当公司可以真实做到敬贤礼士时,会沉淀下一批既忠实又有立异才能的技能人才。第 3 层,进步者团队,由具有现代作业精力、高度负责具有强壮执行力的事务精英构成。第 4 层次,劳动者团队,由质朴、高效、乐于作业的劳动者构成。

(2)技能开展低于预期危险,形成分子确诊临床使用受阻。回来搜狐,检查更多

bob全站版app下载13年智能设备全自动视觉点胶机研发生产厂家360度任意位置点胶、匀速出胶、高精准点胶